Roth IRA란 무엇인가요?

Roth IRA(Individual Retirement Account)는 소득 공제(Deduction) 혜택은 없지만, 59.5세 이후에 세금 없이 원금과 투자 수익을 인출할 수 있는 개인형 은퇴 계좌입니다. 직장 은퇴 플랜(예: 401K, 401B 등)과는 별개로 개인이 직접 관리하며, 다양한 투자 옵션을 활용할 수 있습니다.

Roth IRA의 혜택은 무엇인가요?

Roth IRA의 가장 큰 매력은 투자 소득에 대한 세금이 없다는 점입니다. 즉, 59.5세 이후에 세금 걱정 없이 원금과 투자 수익을 모두 인출할 수 있습니다.

그 외에도 Roth IRA는 다음과 같은 장점들을 가지고 있습니다.

- 유연한 인출: 저축한 원금은 59.5세 이전이라도 언제든지 페널티 없이 인출할 수 있어 비상 자금으로 활용 가능합니다.

- RMD 면제: Traditional IRA, 401K와 달리 의무 인출 규정(RMD)이 적용되지 않아 세금 없이 계속해서 자금을 불릴 수 있습니다.

- 상속에 유리: 상속 시에도 수혜자는 세금 부담 없이 Roth IRA를 통해 자산을 물려받을 수 있습니다.

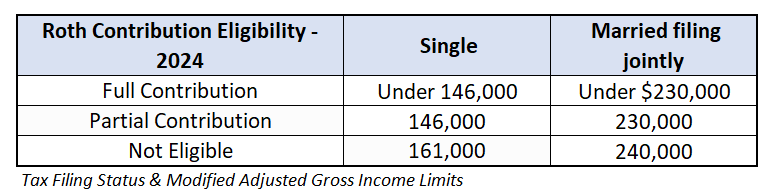

Roth IRA 저축(Contribution) 자격은 어떻게 되나요?

근로 소득(Earned Income)이 있어야 합니다. 하지만 소득이 너무 높으면 Roth IRA 저축 자격이 제한됩니다. 2024년 기준, 부부 공동으로 세금 보고 시 소득(MAGI)이 $230,000 이하이어야 합니다.

소득이 높아 Roth IRA 자격이 안 된다면 Backdoor Roth IRA를 통해 간접적으로 Roth IRA 혜택을 누릴 수 있습니다.

- 고소득자가 IRA에 저축하는 방법 Backdoor Roth IRA

- Backdoor Roth IRA 완벽 가이드

- 뱅가드 Backdoor Roth IRA 실전 사례(Step-by-step guide)

Roth IRA에 저축 한도는 얼마인가요?

Roth IRA에도 저축 금액 한도가 있습니다. 2024년 기준, 개인당 연간 최대 $7,000까지 저축할 수 있고, 50세 이상은 추가로 $1,000를 더 저축할 수 있습니다. 단, 근로 소득이 저축(contribution) 금액보다 많아야 합니다.

Roth IRA 계좌 개설

뱅가드, 피델리티, TD Ameritrade, 찰스 슈왑 등 다양한 금융 기관에서 Roth IRA 계좌를 개설할 수 있습니다. 대부분 온라인으로 간편하게 계좌를 개설할 수 있습니다.

Roth IRA 추가 정보

- Spousal IRA: 소득이 없는 배우자도 배우자의 근로 소득으로 Roth IRA에 저축할 수 있습니다.

- Traditional IRA와 Roth IRA 모두 저축 가능: 동시에 Traditional IRA와 Roth IRA에 모두 저축할 수 있습니다. 하지만 두 계좌에 저축된 총합이 정해진 한도 금액 이내이어야 합니다.

결론

Roth IRA는 세금 걱정 없이 은퇴 자금을 마련하고 싶은 분들에게 매력적인 선택입니다. 하지만 소득 제한, 저축 한도 등 꼼꼼히 따져보고 자신에게 맞는 은퇴 플랜을 선택하는 것이 중요합니다.

IRA 관련글