Backdoor Roth IRA란?

Backdoor Roth IRA는 소득이 높아 Traditional IRA에 저축해도 소득공제를 받을 수 없고, Roth IRA에 직접 저축할 자격도 없는 고소득자가 간접적으로 Roth IRA에 은퇴자금을 저축하는 방법입니다.

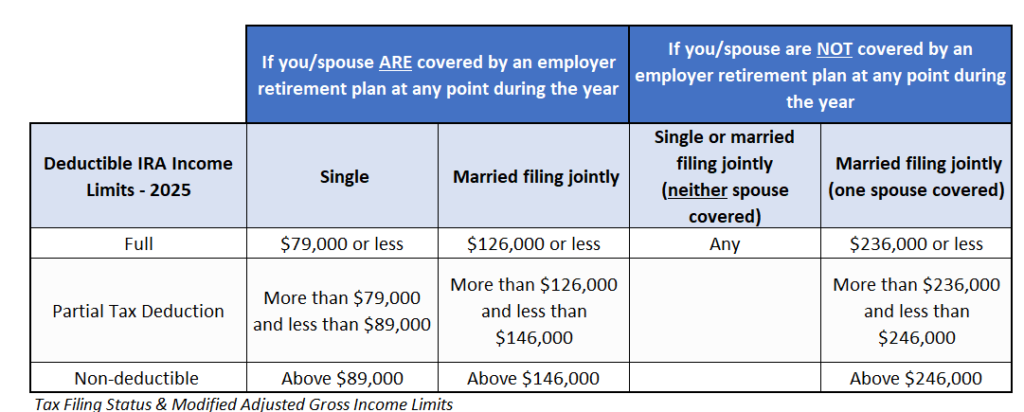

Traditional IRA의 소득공제(Deduction) 자격 요건

근로소득(Earned Income)이 있다면 소득 수준과 관계없이 Traditional IRA에 저축할 수 있습니다. 하지만 세금공제를 받기 위해서는 IRS에서 정한 소득 제한 기준(MAGI)을 충족해야 합니다.

예를 들어, 2025년 기준:

- 직장 은퇴 플랜이 있는 경우: 부부 공동 보고 시 MAIG가 $126,000 이상이면 소득공제를 받을 수 없습니다.

- 직장 은퇴 플랜이 없는 경우: 소득과 관계없이 소득공제를 받을 수 있습니다.

따라서, 직장에서 401K 등 은퇴 플랜을 제공하지 않는 고소득자라면 Backdoor Roth IRA를 굳이 할 필요는 없습니다.

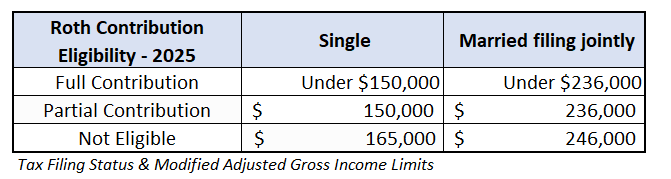

Roth IRA의 저축(Contribution) 자격

Roth IRA 저축 자격은 MAGI(Modified Adjusted Gross Income) 기준으로 제한됩니다. 소득이 일정 수준을 초과하면 Roth IRA에 저축할 수 없습니다. 예를 들어, 2025년 기준 부부 공동 보고 시:

- $236,000 이하: 부부 각각 최대 $7,000씩 총 $14,000까지 저축 가능(50세 이상은 추가 $1,000씩)

- $236,000 ~ $246,000 사이: 부분 저축 가능

- $246,000 이상: Roth IRA 저축 불가

Roth IRA 자격이 없는데 저축하면 **과태료(Penalty)**가 부과됩니다.

고소득자를 위한 해결책: Backdoor Roth IRA

앞서 설명한 자격 제한 때문에, 401K와 같은 직장 은퇴 플랜이 있는 고소득자는 Traditional IRA나 Roth IRA의 혜택을 누리기 어려워 보일 수 있습니다. 이런 경우, Backdoor Roth IRA라는 방법으로 Roth IRA 혜택을 누릴 수 있습니다.

Backdoor Roth IRA는 이렇게 합니다

- Traditional IRA에 저축

- 소득이 높아도 IRA 계좌에 저축할 수 있습니다. 단, 이 금액은 세금공제를 받지 못합니다.

- 즉시 Roth IRA로 전환(Conversion)

- 해당 금액을 Roth IRA로 옮기면, 결국 Roth IRA에 직접 저축한 것과 같은 효과를 얻게 됩니다.

Roth IRA Conversion이란, 기존 Traditional IRA에 있는 Pre-Tax 자금을 Roth IRA로 옮기는 것을 말하며, 이 과정에서 전환된 금액은 과세 소득으로 간주되어 세금을 내야 합니다.

이 방법이 Backdoor Roth IRA입니다. 고소득자라면 꼭 알아두어야 할 절세 전략 중 하나죠.

요약

| 항목 | 고소득자 가능 여부 |

|---|---|

| Traditional IRA 저축 | 가능 (단, 소득공제 불가) |

| Roth IRA 저축 | 불가 (MAGI 초과 시) |

| Backdoor Roth IRA | 가능 (Traditional IRA→Roth IRA 전환 방식) |

Backdoor Roth IRA는 IRS 규정을 잘 이해하고 정확히 실행하면, 고소득자도 Roth IRA 택스 혜택을 누릴 수 있는 강력한 전략입니다.

고소득자 세금 전략 뉴스레터를 받아보고 싶으시다면, 아래에 이메일 주소를 입력해 주세요.