텀 생명보험(Term Life Insurance)이란?

텀 생명보험은 특정 기간 동안 사망 보장을 제공하는 보험 상품입니다. 보통 10년, 20년, 또는 30년 등 정해진 기간(term) 동안 보험을 유지하며, 이 기간 동안 피보험자가 사망할 경우 사망 보험금(Death Benefit)이 수혜자(beneficiary)에게 지급됩니다. 텀 생명보험은 보험료가 저렴하고, 특정 기간 동안 사망 보장이 필요할 때 유리한 상품입니다.

텀 생명보험(Term Life Insurance) 장점은?

- 저렴한 보험료: 캐시 밸류(Cash Value)가 없고, 보장 기간 동안 순수하게 사망 보장만을 제공해서 보험료가 저렴합니다. 특히 젊고 건강한 사람일수록 더 낮은 보험료를 제공합니다.

- 높은 사망 보험금: 적은 보험료로도 높은 사망 보험금(Death Benefit)을 받을 수 있어, 부채 상환이나 가족의 생활비를 대비할 수 있습니다.

- 유연한 선택 가능: 보험 기간을 10년, 20년, 30년 등으로 선택할 수 있어, 개인의 필요에 따라 맞춤형 보장이 가능합니다. 예를 들어, 자녀의 대학 등록금이 필요한 시기나, 모기지 상환 기간 동안 보장을 받고자 하는 경우에 적합합니다.

- 간단한 구조: 복잡한 투자 옵션이나 현금 가치가 없어 간단하고 투명한 구조로 이해하기 쉽습니다. 사망 보험금과 보험 기간만 결정하면 가입할 수 있어, 재정 계획에 쉽게 반영할 수 있습니다.

텀 생명보험(Term Life Insurance) 단점은?

- 보험 기간 만료 후 보장 없음: 텀 생명보험은 정해진 기간이 지나면 자동으로 만료됩니다. 보험 기간이 끝난 후 피보험자가 사망하면, 사망 보험금이 지급되지 않습니다.

- 현금 가치(Cash Value) 없음: 텀 생명보험은 현금 가치가 없기 때문에, 보험 기간 중 해지하거나 만료되면 환급금이 없습니다.

- 투자 기능이 있는 저축성 생명보험(Whole Life Insurance)과 달리, 텀 생명보험은 단순히 사망 보장만을 제공합니다.

텀 생명보험(Term Life Insurance) 누구에게 필요한가?

- 가족 부양의 책임이 있는 분: 배우자나 자녀 등 가족을 부양해야 하는 경우, 갑작스러운 사망으로 인해 가족이 경제적인 어려움을 겪지 않도록 보장이 필요합니다.

- 자녀 양육 중인 분: 자녀가 성인이 될 때까지 안정적인 경제적 지원을 제공하고 싶은 분들에게 적합합니다.

- 특정 기간 동안 높은 사망 보험금이 필요한 분: 자녀의 대학 등록금 마련, 주택 담보 대출 상환 등 특정 시기에 집중적인 보장이 필요한 경우 유용합니다.

- 상대적으로 적은 보험료로 높은 보장을 원하는 분: 텀 생명보험은 종신보험에 비해 보험료가 저렴하면서도 높은 사망 보험금을 설정할 수 있어 경제적인 부담을 줄여줍니다.

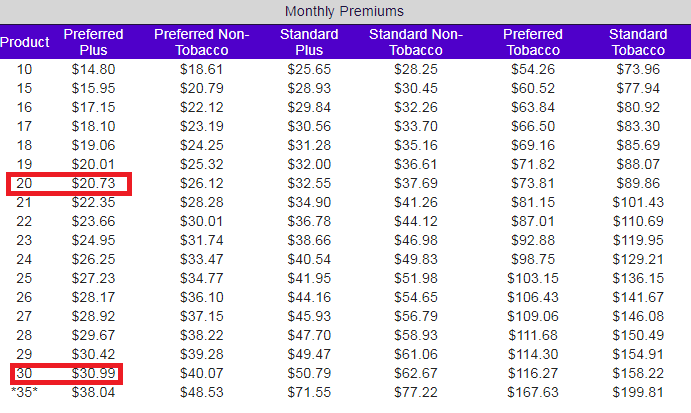

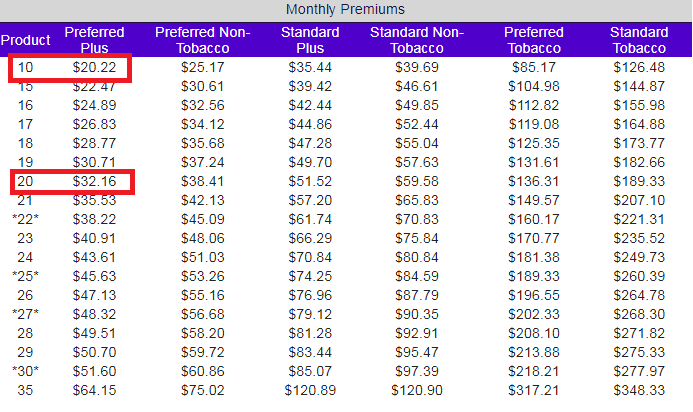

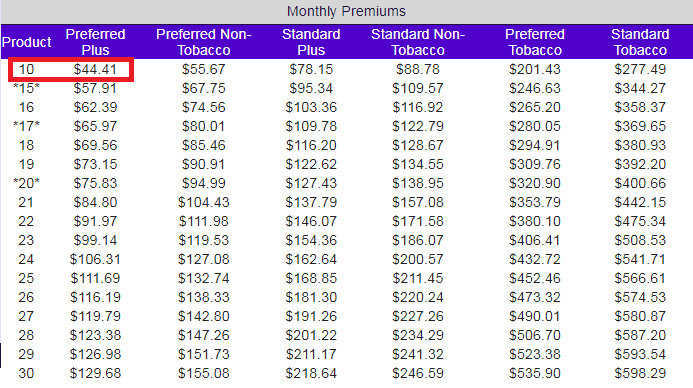

사망 보험금(Death Benefit) $500,000 텀 보험료 사례

30세 건강한 남성의 경우 20년 텀 보험료는 월 $20.73, 30년 텀 보험료는 $30,99입니다.

40세 건강한 남성의 경우 10년 텀 보험료는 월 $20.22, 20년 텀 보험료는 $32,16입니다.

50세 건강한 남성의 경우 10년 텀 보험료는 월 $44.41입니다.

정리하면

텀 생명보험은 저렴한 보험료와 간단한 구조로, 특정 기간 동안의 사망 보장을 제공하는 매우 유용한 상품입니다. 특히 젊은 나이에 가입하면 더욱 경제적인 선택이 될 수 있으며, 자녀 부양이나 모기지 상환 등 특정 필요를 충족하기에 적합합니다. 하지만 현금 가치가 없고, 보험 기간 만료 후 보장이 없는 점은 고려해야 합니다.

따라서, 자신의 재정 상황과 보장 기간에 대한 필요를 잘 분석한 후, 적합한 생명보험 상품을 선택하는 것이 중요합니다.

정확한 텀 보험료 견적을 받아보고 싶다면?

상담신청 폼의 상담 내용에 성별과 생년월일을 적어주시면, 맞춤형 보험료 견적을 보내 드리겠습니다.

|