80-10-10 Piggyback Loan이란?

Piggyback Loan(80-10-10 이라고도 함)은 주택을 구매할 때 첫 번째 론에 추가한 두 번째 론이다. 예를 들어, 다운페이가 10% 있을 때 첫 번째 론으로 80%, 두 번째 론으로 10% 하는 식이다.

Why 80-10-10 Piggyback Loan?

Piggyback Loan을 이용하는 이유는 크게 두 가지다.

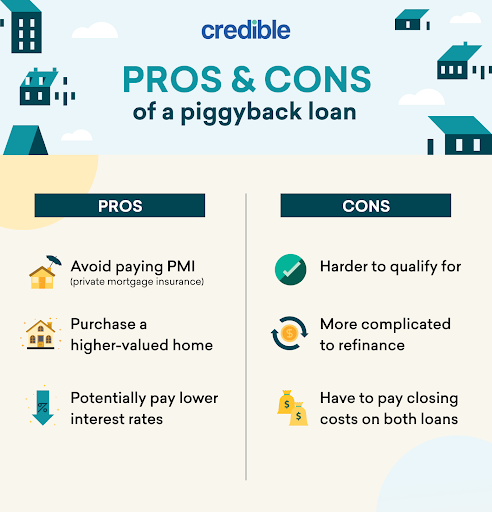

첫 번째는 모기지 보험 PMI(Private Mortgage Insurance)를 피하기 위함이다. 예를 들어, 다운페이가 10%밖에 없을 때 Piggyback Loan으로 10%를 추가해 다운 페이를 20%하면 모기지 보험 PMI(Private Mortgage Insurance)를 구매할 필요가 없다.

둘 째는 점보론을 피하기 위함이다. 필요한 론 금액이 컨벤셔널 최대 금액을 살짝 넘어 점보론을 해야한다면 점보론 대신 컨벤셔널 론 + Piggyback Loan이 더 좋은 선택일 수 있다. 왜냐하면 점보론의 이자율은 일반 컨벤셔널 론보다 높기 때문이다.

80-10-10 Piggyback Loan 사례

다운페이 10%로 주택을 구매할 때, 론을 90% 받아 모기지 보험 PMI를 내는 것보다

아래 처럼 2nd 모기지(Piggyback Loan)로 모기지 보험 PMI를 없에는 것이 더 좋은 옵션일 수 있다.

- 1st 모기지: 주택 가격의 80%

- 2nd 모기지: 주택 가격의 10%

- 다운페이: 주택 가격의 10%

콘도를 구매할 경우는 LTV(Loan To Value)가 75%일 때 가장 좋은 이자율을 받아서, 80-10-10 대신, 75-15-10을 이용하기도 한다.

How to get a Piggyback Loan

론 오피서에게 80-10-10 piggyback loan을 하고 싶다고 하고, 2nd 모기지 레퍼럴을 요청한다. 또는, Home Equity Loan이나 Home Equity Line of Credit(HELOC)을 이용할 수도 있다.

80-10-10 Piggyback Loan 단점은?

- 두 개의 론을 클로징 해야하므로 번거롭다.

- 리파이낸싱할 때 2nd 모기지 렌더의 동의를 받아야 한다.

- 일반적으로 2nd 모기지 이자율이 1st 모기지 이자율보다 높다.

모기지 관련 글들

- 미국 주택 구입 절차(Home buying process) 완벽 정리

- 미국 모기지 기초 – 모기지 종류(Types of Mortgages)는?

- 미국 모기지 – 컨벤셔널 모기지(Conventional Mortgages)

- 낮은 신용 점수(Credit Score)에 유리한 FHA 론

- 미국 정부가 보증하는 USDA 론 이란?

- VA 론(미국 정부 보증 모기지 론중에 가장 혜택이 큰 모기지 론)

- 모기지 종류 – 점보론(Jumbo loan) 이란?

- 미국 생애 첫 주택 구매 – 홈레디 모기지(HomeReady Mortgage)

- 미국 첫 주택 구매 – 홈파서블 모기지(Home Possible Mortgage)

- 뉴저지 생애 첫 주택 구매 지원 프로그램

- 뉴저지 HFA Advantage 모기지 프로그램

- 뉴저지 First-Time Homebuyer 모기지 프로그램

- 뉴저지 버겐카운티 American Dream Program