은퇴 자금 저축 우선순위에 따라 은퇴 계좌에 저축(contribution)하는 것으로 은퇴 자금 준비가 끝나는 것이 아니다. 은퇴 계좌에 저축한 돈을 목적에 맞게 투자해야 한다.

투자 상품은 기본적으로 주식(Large-Cap Stocks, Small-Cap Stocks 등)과 채권(US Treasury Bills, Long-Term Gov’t Bonds 등)이다. 주식은 리스크가 크지만, 예상 수익률도 높고, 채권은 리스크가 적은 대신 예상 수익률도 낮다. 은퇴 자금 Portfolio는 본인의 Risk tolerance에 따라 주식과 채권의 투자 비율을 정하는 것이다.

채권과 주식에 대한 예상 수익률과 위험(리스크)

위의 그림에서 Historic Return이 예상 수익률이고, Standard Deviation(표준편차)은 리스크다. 예를 들어 Large-Cap Stocks에 1년간 투자하면 예상 수익률은 10.42%이지만, -9.66%~30.5% 사이의 수익률일 확률이 68.2%(34.1% + 34.1%)다. 또한 -9.66%(10.42%-20.08%)보다 더 큰 손실일 확률이 15.8%(13.6% + 2.1% + 0.01%)이고, 30.5%(10.42% + 20.08%) 이상의 수익률일 확률은 오른쪽 구간 15.8%(13.6% + 2.1% + 0.01%)다.

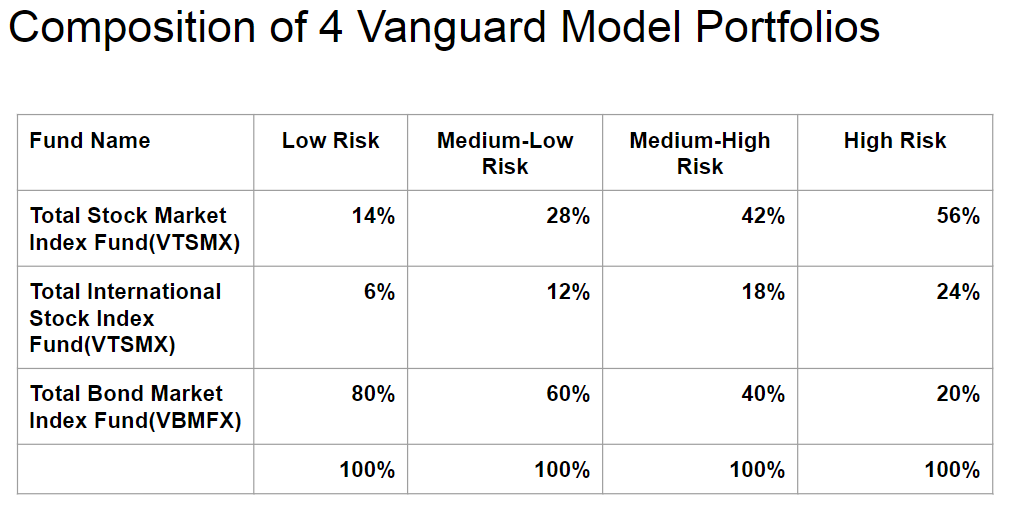

은퇴 자금 투자 Portfolio 구성

은퇴 자금 Portfolio 구성을 어떻게 해야 할지 모르는 초보 투자자라면 아래의 4가 위험 성향 정도에 따라 구성된 Vanguard Model Portfolios 참고해서 구성하라.

댓글 또는 질문은 >> 여기를 클릭 << 해서 남겨 주세요^^

은퇴 자금 투자 관련 글들