점보론(Jumbo loan) 이란?

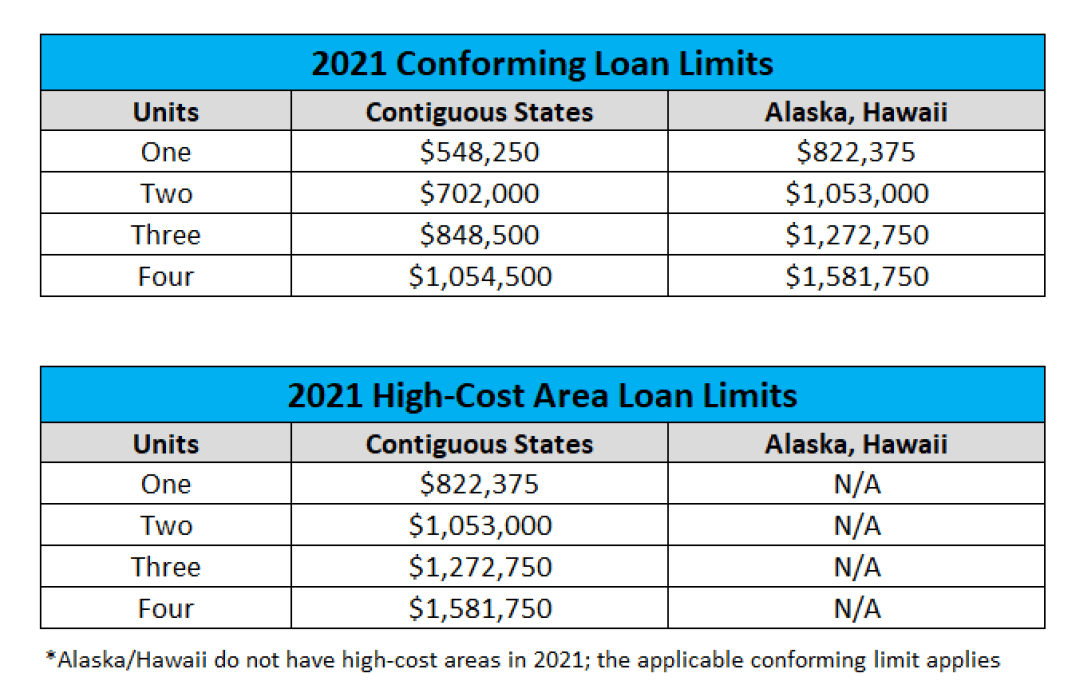

점보론(Jumbo loan)은 Federal Housing Finance Agency에서 정한 금액(2021년 $548,250, 2022년 $647,200) 이상의 모기지 론이다. 점보론은 미국 정부(Fannie Mae or Freddie Mac)에서 보증해 주지 않는 모기지 론이다.

점보론(Jumbo loan) 특징은?

점보론은 론 금액이 크고, 미국 정부(Fannie Mae or Freddie Mac)에서 보증해 주지 않기 때문에 렌더 입장에서 리스크가 크다. 따라서, 모기지 이자율도 일반 컨벤셔널 론보다 높고, 론을 받으려면 까다로운 조건(높은 신용점수, 인컴, 자산 등)들을 통과해야 한다.

점보론 장점은?

점보론의 장점은 컨포밍론 제한보다 큰 금액을 빌릴 수 있는 점이다. 론 금액이 크면 바잉파워(buying power)가 증가되고, 집 선택이 폭이 넓어진다. 또한 적은 다운페이로 원하는 집을 구매할 수 있다

점보론 주요 고객은?

일반 컨포밍론 한계 이상의 고가의 주택을 구매하려면 점보론은 필수다. 점보론의 주요 고객은 HENRY(High Earners, Not Rich Yet)다. 즉, 높은 월 페이먼트를 감당할 수 있는 신용 점수가 높은 고소득자다.

점보론(Jumbo loan) 이자율은?

점보론 이자율은 일반 컨벤셔널 모기지론 보다 높고, 렌더간의 이자율 차이도 일반 컨벤셔널 론보다 크다. 이자율이 높은 이유는 미국 정부가 보증해 주지 않기 때문에 렌더의 입장에서 리스크가 크기 때문이다.

변동 이자 점보론(Jumbo ARMs)도 고려

이자 부담이 적은 변동 이자 점보론(Jumbo ARMs)도 고려해 보고, 유리한 것을 선택한다.

Piggyback 모기지도 고려

예를 들어, $700,000의 점보론이 필요하다면 $640,000은 낮은 이자율의 컨벤셔널 모기지론을 하고, 나머지 $60,000은 Second 모기지 론을 받는다. Piggyback 모기지론과 점보론을 비교해 보고, 유리한 것을 선택한다.

정리하면

점보론은 일반 컨벤셔널 모기지론보다 이자율이 높고, 조건도 까다롭다. 또한 렌더들간 이자율 차이도 크기 때문에 충분히 쇼핑한 후에 결정해야 한다.

모기지 관련 글들

|