은퇴 후 안정적인 생활을 위해서는 충분한 은퇴 자금을 확보하는 것이 중요하다. 하지만 은퇴 후에도 물가 상승은 끊임없이 발생하며, 이는 은퇴 자금의 가치를 감소시키는 주요 위험 요소 중 하나다. 이러한 상황에서 Inflation-Adjusted Annuities는 은퇴 자금을 물가 상승으로부터 보호하고, 안정적인 소득을 유지하는 데 효과적인 도구로 사용할 수 있다.

물가 조정 연금(Inflation-Adjusted Annuities)이란?

Inflation-Adjusted 어뉴이티는 소셜연금 COLA(Cost-of-Living Adjustment)와 유사하게 매년 물가 상승률에 따라 연금 액수를 조정해 주는 어뉴이티 상품이다. 즉, 물가 상승에 따른 생활비 증가를 걱정하지 않고, 안정적인 은퇴 생활을 유지할 수 있다.

Why Inflation-Adjusted Annuities?

은퇴 자금은 여러 가지의 위험에 노출되어 있다.

특히 물가 상승은 은퇴 후 생활에 큰 영향을 미칠 수 있다. 물가 조정 연금은 다음과 같은 이유로 은퇴 자금 관리에 효과적인 도구다.

- 은퇴 자금을 물가 상승으로부터 보호: 연금 액수가 물가 상승률에 따라 매년 조정되므로, 은퇴 후에도 일정한 구매력을 유지할 수 있음

- 장기적인 재정 안정성 확보: 물가 상승에 따른 생활비 증가를 미리 대비하여 안정적인 재정 상태를 유지할 수 있음

- 심리적 안정: 물가 상승에 대한 불안감을 줄임

인플레이션 위험 사례

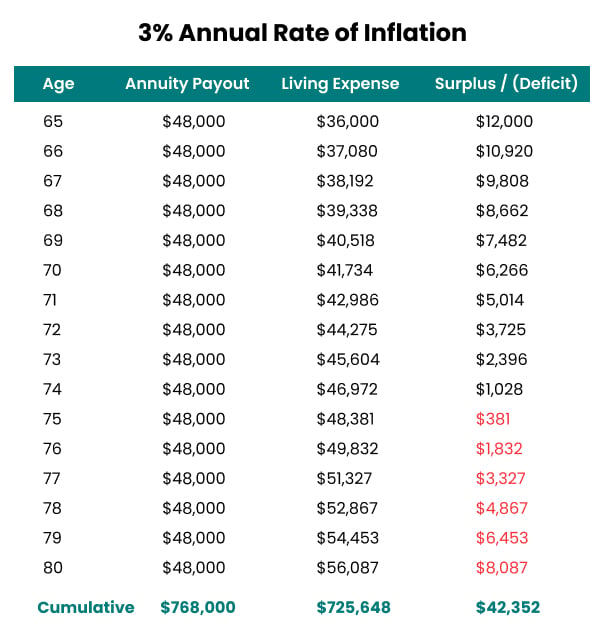

65세에 평생 소득 $48,000으로 은퇴한 경우를 살펴보자. 은퇴 시 소득의 75%인 $36,000은 생활비로 사용하고, 나머지 25%인 $12,000은 여유 자금으로 계획했다. 하지만 연간 3%의 물가 상승률을 가정하면 10년 후부터는 연금 $48,000으로는 생활비조차 부족하게 된다.

만약 물가 조정 연금을 선택했다면 매년 물가 상승률에 따라 연금 액수가 조정되어 10년 후에도 충분한 생활비를 확보할 수 있었을 것이다.

물가 조정 연금 선택 시 고려 사항

물가 조정 어뉴이티는 은퇴 자금 관리에 효과적인 도구이지만, 선택 시 다음과 같은 사항을 고려해야 한다.

- 연금 액수 조정 방식: 연금 액수가 어떤 방식으로 조정되는지 확인해야 한다. 일반적으로 소비자 물가 지수 (CPI)와 같은 지표를 기준으로 조정된다.

- 수수료: 물가 조정 연금에는 다른 연금 상품보다 높은 수수료가 부과될 수 있다. 수수료가 연금 수익에 미치는 영향을 신중하게 고려해야 한다.

- 기타 조건: 연금 상품마다 다양한 조건이 있을 수 있으므로, 선택 전에 꼼꼼하게 비교하고 검토해야 한다.

결론

물가 조정 연금은 은퇴 후 물가 상승으로부터 은퇴 자금을 보호하고 안정적인 소득을 유지하는 데 효과적인 도구다. 하지만 선택 시 다양한 사항을 고려하고 자신에게 맞는 상품을 선택하는 것이 중요하다.

어뉴이티 관련 글

|