아래 글 (https://www.eunduk.com/bbs/?vid=714)에 나그네님이 언급하신 NewRetirement 툴을 올해부터 사용하고 있습니다. 아직도 모르는 것이 많이 찬찬히 공부하고 있는데 지금까지 배운 것 중에 가장 도움이 많이 된 것은 Roth conversion을 포함한 세금플래닝 기능입니다. 간단하게 그림으로 예를 보여 드립니다.

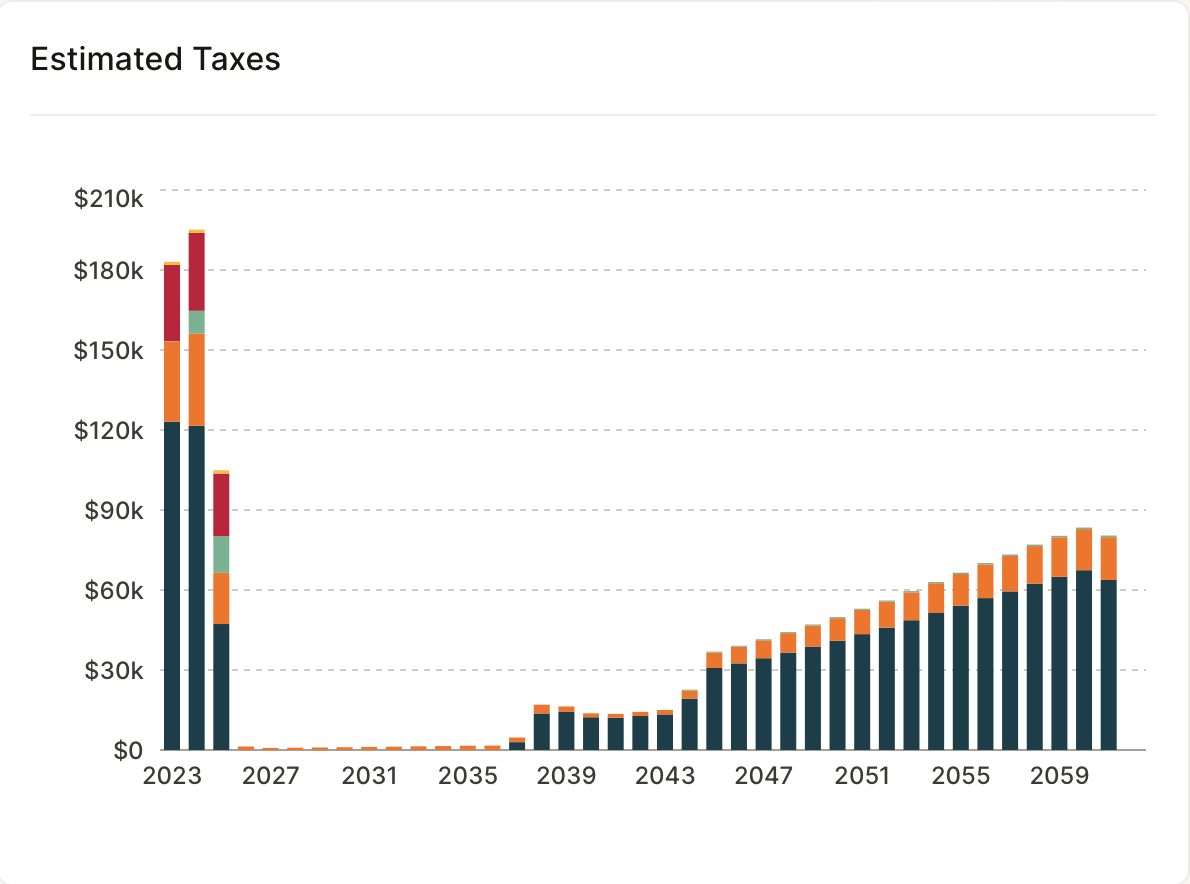

먼저, 2025년 은퇴를 가정한 제 포트폴리오의 예상 tax burden 그래프입니다. 은퇴후 소셜인컴이 나오기 전까지 낮은 세금 구간이 확연히 보입니다 (진한 남색은 연방세금, 주황색은 주세금을 나타냅니다).

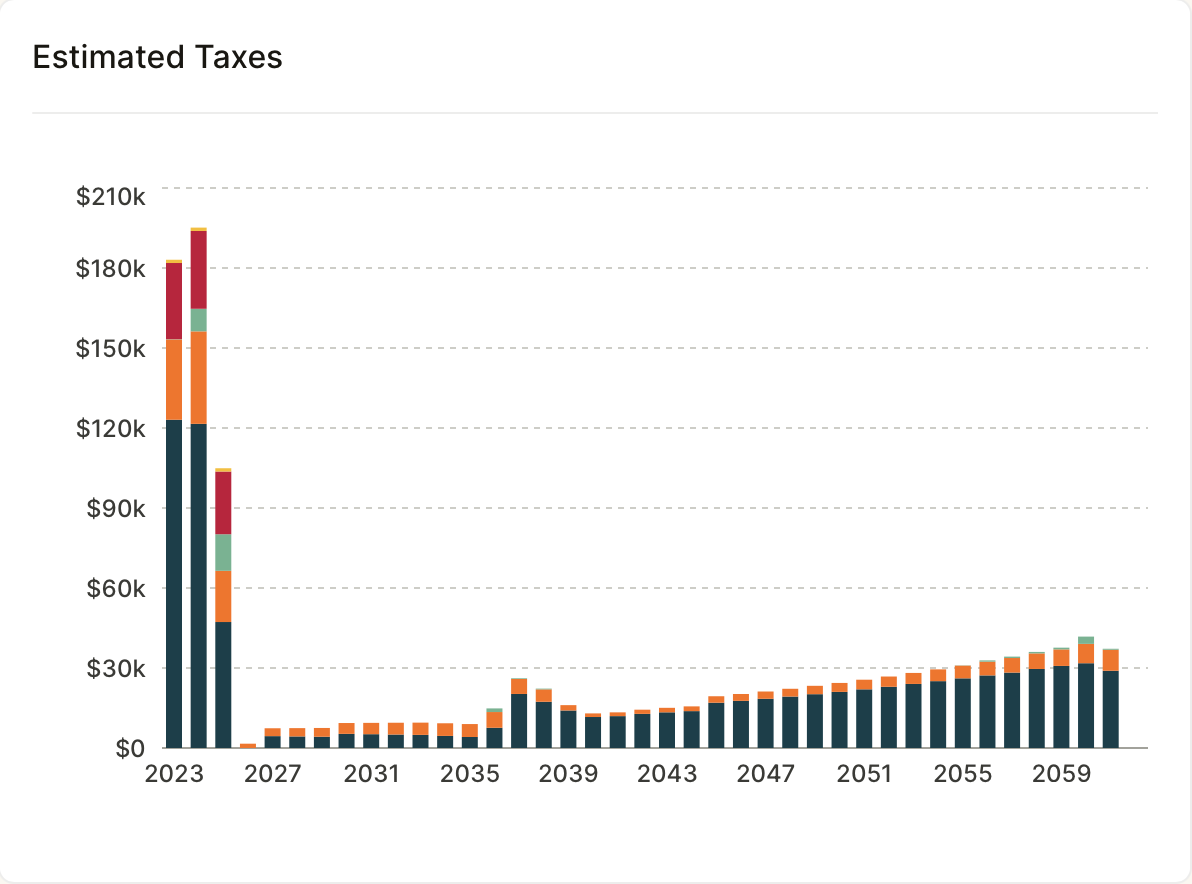

그리고 아래는 세금이 낮은 구간을 이용해서 Roth conversion을 하는 시나리오입니다. 컨버젼 액수는 연방세율이 12%를 넘지 않는 선에서 해마다 임의의 숫자를 넣었습니다.

전체적으로, 특히 은퇴 후반부에 세금이 많이 줄어드는 것을 볼 수 있습니다. NewRetirement는 이 시나리오에 따른 Roth conversion으로 92세에 제 estate는 $1.15MM 만큼 증가하고 세금은 약 $429k 만큼 절약한다고 예측하고 있네요 (돈의 액수는 future value 입니다).

이외에도 많은 기능이 있는데 혹시 NR을 사용하시는 분들이 있으면 서로 토론을 해 보는 것도 좋겠네요. 마지막으로 언급하고 싶은 것은 NR이 장점만 있는 것은 아니다라는 겁니다. 아무래도 대중을 위해 만든 툴이니만큼 개개인의 다른 재정상황을 모두 반영할 수는 없다는 것, 사용자가 입력값을 잘 이해하고 있어야 좋은 퀄리티의 결과가 나온다는 점, 재정 시뮬레이션 결과가 미래값으로만 표시되는 점, 그리고 결정적으로 이 툴이 유료라는 것입니다 ($120/year). 제 생각으로는 몇 년 이내에 은퇴를 하고자 하시는 분들 중 은퇴준비를 좀 더 구체적으로 하고자 하는 분들은 유료회원의 가치가 있지만 은퇴가 5년 이상 남은 분들은 다른 무료툴이나 NR의 무료회원으로 대략적인 재정플랜만 하셔도 좋지 않을까 합니다.

|