모기지 보험 PMI(Private Mortgage Insurance)란?

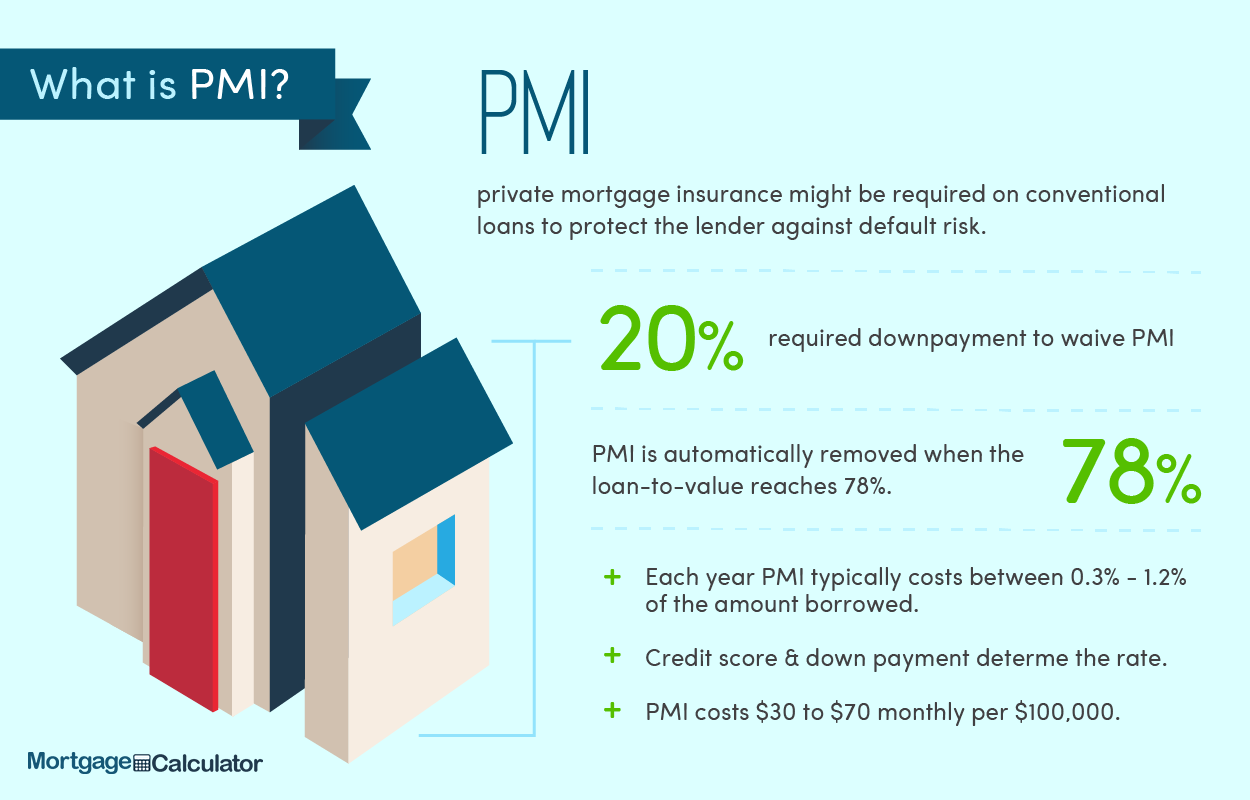

모기지 보험 PMI(Private Mortgage Insurance)는 다운페이를 20% 미만으로 할 때 렌더를 보호하기 위해서 홈바이어가 부담하는 보험료다. 미국 모기지 중에 18% 정도가 모기지 보험 PMI(Private Mortgage Insurance)를 내고 있으며, 평균적으로 5년 6개월 동안 PMI를 내고 있다고 한다.

PMI 모기지 보험료는 어느정도인가?

PMI 보험료는 매년 론 금액의 0.3%~1.2% 정도를 낸다. 보험료 계산에 영향을 주는 것은 LTV, 신용 점수, DTI다.

모기지 보험료 PMI 제거 하는 방법

매월 모기지 보험 PMI를 내고 있다면 다음의 다섯 가지 방법으로 PMI를 없앨 수 있다.

1. 자동으로 취소될 때까지 기다리기

모기지 회사는 Loan-to-Value(LTV)가 78% 되면 자동으로 모기지 보험 PMI를 취소해야 한다. 또한, 모기지 기간의 중간, 예를 들어

30년 모기지면 15년이 지난 후에 PMI는 자동으로 취소해야 한다.

2. 모기지 보험 취소 요청하기

Loan-to-Value(LTV)가 78% 될 때까지 기다리지 않고, 80% 되면 모기지 보험 취소를 요청할 수 있다. LTV가 80% 되기 몇 달 전에 모기

지 서비스 회사에 문서로 PMI 취소를 요청한다. 성공적인 PMI 취소를 위해서는 아래 사항이 필요하다.

- A good payment history: 지난 일 년 동안 30일 이상 연체가 없고, 지난 2년 동안 60일 이상 연체가 없어야 함

- No other liens: 2nd 모기지, HEL(Home Equity Loans), HELOC(Home Equity Lines of Credit) 등이 없어야 함

- Proof of value: 집 가치가 떨어지지 않았다는 것을 증명해야 함(집 감정을 다시 해야 할 수도 있음)

3. 모기지 원금 갚기

여유 자금이 생기면 모기지 원금을 추가로 갚는다. 그래서, LTV 80%가 되면 렌더에게 PMI Cancellation request를 한다.

4. 집 감정(appraisal) 다시 하기

주택 가격이 올랐거나 리노베이션(home improvements) 등으로 주택 가치가 올랐다면 LTV를 오른 가격으로 다시 계산할 수 있다. 홈오너 비용으로 집 감정을 하고, 감정 가격으로 LTV가 80% 이하이면 렌더에게 PMI 취소를 요청한다.

5. 리파이낸스(Refinance) 하기

모기지 이자율이 현재 모기지 이자율과 0.5% 이상 차이가 나면 리파이낸스를 고려해 봐도 좋다. 리파이낸싱으로 LTV를 80% 이하로 하면 모기지 보험료 PMI를 제거할 수 있다.

80-10-10 Piggyback Loan을 활용

다운페이가 10%밖에 없을 때 Piggyback Loan으로 10%를 추가해 다운 페이를 20%로하면 모기지 보험 PMI(Private Mortgage Insurance)를 구매할 필요가 없다. Piggyback Loan으로 2nd 모기지, HEL(Home Equity Loans), HELOC(Home Equity Lines of Credit) 등을 사용할 수 있다.

소비자 권리

렌더가 PMI 취소를 해주지 않거나 취소에 협조하지 않으면 Consumer Financial Protection Bureau(전화번호 855-411-CFPB (2372))에 신고할 수 있다.

모기지 관련 글들

|