은퇴 계좌 IRA Contribution Limits

택스 혜택이 있는 은퇴 계좌는 저축 한도(Contribution Limits)가 있다. 저축 한도(Contribution Limits)가 있는 이유는 택스 혜택을 무한으로 제공할 수 없기 때문이다.

2024년 개인이 IRA에 저축할 수 있는 최대 금액은 $7,000(50세 이상이면 $1,000 추가)이다. $7,000을 Roth IRA에 저축할 수도 있고, T-IRA에 저축할 수도 있고, 반반 나누어 Roth IRA에 $3,500, T-IRA에 $3,500을 할 수도 있다.

Roth IRA한도와 T-IRA 한도는 정말 동일한가?

표면상으로는 Roth IRA 한도나 T-IRA 한도는 동일해 보인다. 하지만 조금 깊이 들여다보면 Roth IRA 한도가 더 높다고 볼 수 있다.

예를 들어, Roth IRA에 $10,000 저축했을 때와 T-IRA에 $10,000 저축한 경우를 살펴보자. 10년이 지나 저축한 $10,000이 두 배가 되어 $20,000이 되었다고 가정하자. Roth IRA에 저축한 경우는 $20,000 모두가 내 돈이다.

하지만 T-IRA에 저축한 경우는 $20,000 중에 택스가 포함되어 있다. 만약 택스 브라킷이 20%라면 20%는 택스이고, 내 돈은 $16,000뿐이다. 결과적으로 은퇴 계좌에 $10,000이 아닌 $8,000을 저축한 셈이다. 즉, Roth IRA는 $10,000 저축해서 $10,000 혜택을 보았는데 T-IRA는 $2,000 적은 $8,000을 저축해서 $8,000 혜택을 본 것이다.

해결 방법은 Roth Conversion?

T-IRA에 저축했다면 뭔가 저축 한도에서 손해를 본 느낌이다. 손해를 만회할 방법은 적당한 타이밍에 Roth IRA Conversion을 하는 것이다.

Roth IRA vs T-IRA 어느 것이 유리한가?

각자의 재정 상황에 따라 Roth IRA가 유리할 수도 있고, T-IRA가 유리할 수도 있다.

아래 사례로 은퇴 플랜 툴 Income Lab의 Tax Lab으로 시뮬레이션 해봤다.

- 현재 61세 부부로 2년 후에 은퇴 예정

- 연 소득은 $200,000

- 은퇴 자산은 Traditional 401K에 $900,000, Taxable Accounts에 $400,000

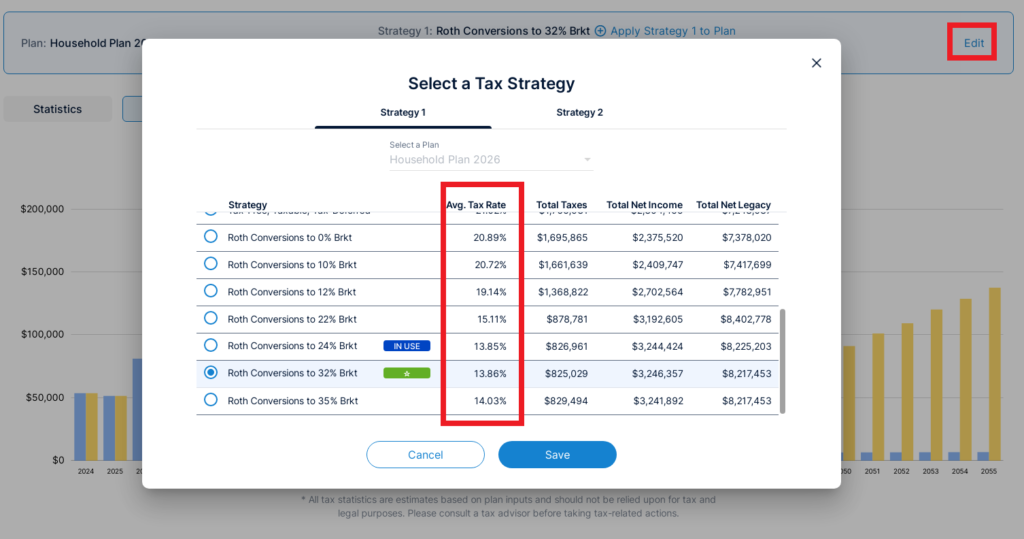

Tax Lab에 제안한 최선의 전략은 32% 택스 구간에서 Roth Conversion 하는 것으로 아래 그림의 파란색 그래프다. 노란색은 일반적인 인출 전략으로 Taxable, Tax Deferred, Tax Free 순서로 인출하는 경우다.

은퇴하는 2026년에 Roth Conversion 조금하고(26년 중간에 은퇴하기 때문에 근로 소득이 있어 컨버젼 금액이 27년, 28년보다 적음), 27년, 28년에 최대로 하고, 29년에 일부 해서 소셜 연금을 신청하는 67세 이전에 Roth Conversion을 마치는 것으로 제안한다.

우측의 Edit 버튼을 클릭하면 다른 인출 전략에 대해서도 시뮬레이션 해 볼 수 있다.

정리하면

Roth가 유리한지 Traditional이 유리한지는 상황에 따라 쉬운 문제일 수도 있고, 복잡한 문제일 수도 있다. 만약 5년 이내에 은퇴 예정이고, Traditional(Pre-Tax) 잔액이 $500,000 이상이라면 은퇴 플랜 서비스를 받아보길 권한다.

|