65세에 은퇴자금 $1,000,000로 은퇴하면 매년 얼마씩 사용할 수 있을까?

가장 널리 알려진 방법은 4% 인출 법칙이다. 이 법칙에 따르면 은퇴자금의 4%를 매년 인출하여 사용하는 것이 추천된다. 따라서 $1,000,000의 은퇴자금으로 매년 $40,000씩 사용할 수 있다.

그러나, 이 방법은 은퇴자금의 50%를 주식에, 나머지 50%를 채권에 투자한다는 가정을 기반으로 한다. 투자에는 항상 변동성과 위험이 따르기 때문에 4% 인출도 걱정 없이 실행하기는 어려울 수 있다.

어뉴이티를 통한 안정적인 소득 만들기

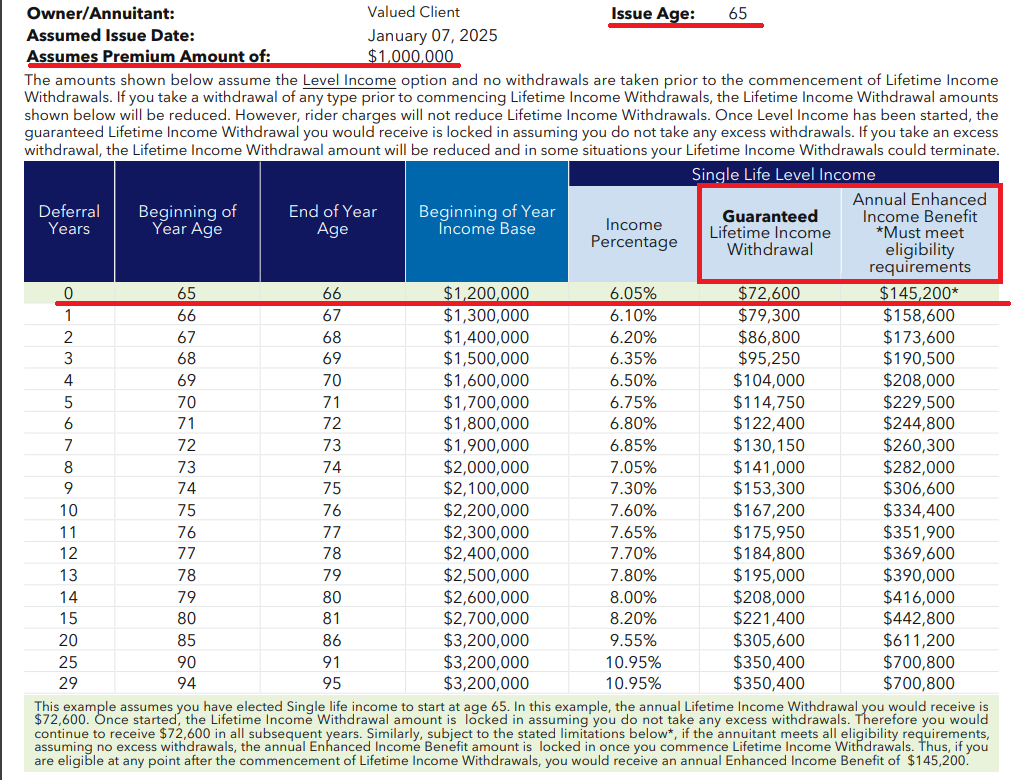

어뉴이티(Annuity)를 구매하면 평생 동안 안정적인 소득을 보장받을 수 있다. 예를 들어, 65세 남성이 $1,000,000으로 Athene Ascent Pro 10 Bonus Annuity를 구입한 경우를 살펴보자.

평생 소득(Guaranteed Lifetime Income Withdrawal)

이 어뉴이티를 구매하면 65세부터 매년 $72,260를 평생 동안 받을 수 있다. 4% 인출 법칙으로 인출한 금액보다 80% 정도 많은 $72,260(구매금액의 7.2%)을 평생 동안 걱정 없이 사용할 수 있다.

계산 방법은:

- (원금 $1,000,000 + Income Base Bonus 20% $200,000) * Income Percentage 6.05% = $72,260

Death Benefit

어뉴이티 구매를 망설이게 하는 이유 중 하나는 연금을 충분히 받기 전에 사망할 경우 손해를 볼 수 있다는 점이다. 그러나 이 제품에는 Death Benefit이 포함되어 있어 최소한 원금 $1,000,000 이상을 보장받을 수 있다. 예를 들어, 연금으로 $500,000을 받은 후 사망하면 최소 $500,000 이상의 Death Benefit이 지급된다.

별 도움 안되는 롱텀 케어 베네핏 (Long-Term Care Benefit)?

Annual Enhanced Income Benefit이라는 일종의 롱텀케어 혜택이 있다. 자격 조건(롱텀 케어를 받을 상황)을 충족하면 연금 금액의 두 배를 받을 수 있다. 하지만 Account Value(Cash Value)가 0이면 혜택을 받을 수 없다. 롱텀 케어 베네핏이 필요한 80세 정도가 되면 Account Value(Cash Value)가 없어 정작 필요할 때 혜택을 볼 수 없을 수 있다. 따라서, 이 혜택에 기대하지 말고, 롱텀 케어가 필요하면 따로 준비하는 것이 좋다.

정리하면

4% 인출 법칙은 가장 간단하고 편리한 은퇴자금 인출 방법이지만, 본인이 투자 관리를 해야 하고, 투자에 대한 리스크가 존재한다. 반면 어뉴이티는 안정적인 소득과 추가 혜택을 제공한다. 은퇴자금을 걱정 없이 최대한 사용을 원한다면 어뉴이티는 좋은 선택이 될 수 있다.

어뉴이티 상품에 대해서 자세히 알고 싶으신 분은 >>상담신청<< 해주세요^^

어뉴이티(Annuity)

|