지난 글에서 65세에 어뉴이티를 구매하면 구매 금액의 7.2%(7.2% 인출률 효과) 정도의 평생 소득을 만들 수 있었다.

이번에는 5년 전에 미리 어뉴이티를 구매했을 경우 어떤 혜택을 얻을 수 있는지 알아보자.

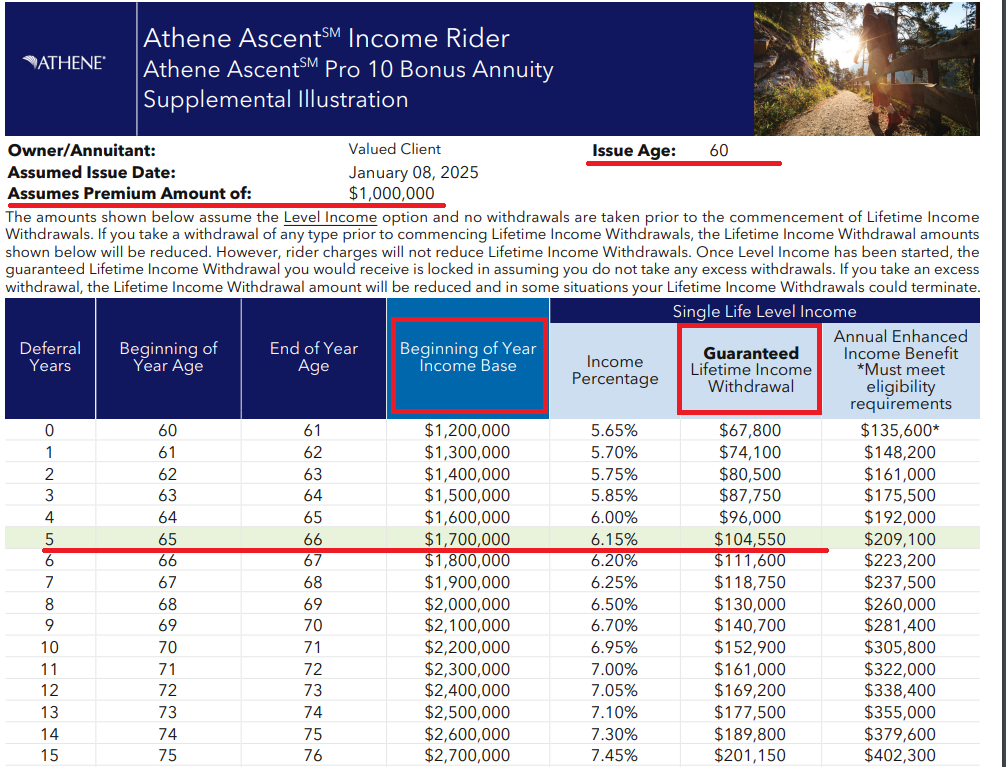

5년전 60세에 미리 어뉴이티를 구매했다면

60세 남성이 $1,000,000으로 Athene Ascent Pro 10 Bonus Annuity를 구입해서 5년 후 65세부터 연금을 받는 경우를 살펴보자.

평생 소득(Guaranteed Lifetime Income Withdrawal)

이 어뉴이티를 구매하면 5년 후 65세부터 매년 $104,550를 평생 동안 받을 수 있다.

계산 방법은:

- (원금 $1,000,000 + Income Base Bonus 20% $200,000 + 매년 10% $100,000씩 자라는 Income Base $500,000) * Income Percentage 6.15% = $104,550

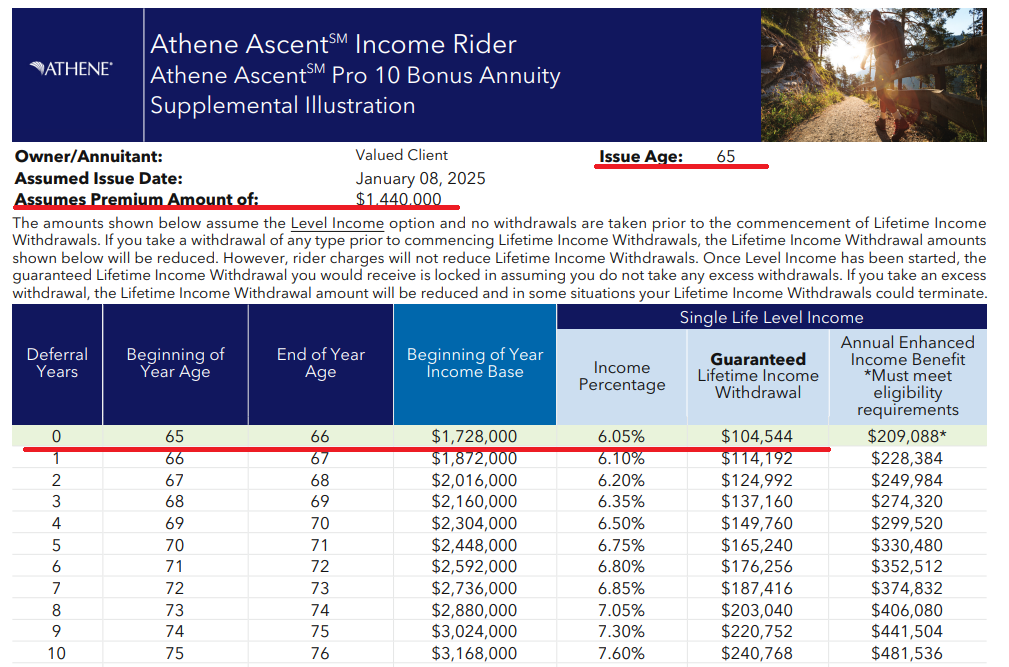

65세에 연금으로 평생 동안 $104,550 받으려면 얼마가 필요한가?

65세에 평생 소득 $104,550를 만들려면 $1,440,000이 필요하다. 하지만 60세에 $1,000,000으로 미리 어뉴이티를 구매하면 같은 연금을 받을 수 있다.

어뉴이티 구매: 60세 vs 65세 비교

65세부터 연금 $104,550를 받기 위해서:

- 60세에 미리 구매: $1,000,000 필요

- 65세에 구매: $1,440,000 필요

즉, 5년 동안 44% 수익률(연 7.5% 수익률)을 자신하지 못한다면, 5년 전에 미리 어뉴이티를 구매하는 것이 더 나은 선택이다.

Death Benefit

어뉴이티 구매를 망설이게 하는 이유 중 하나는 연금을 충분히 받기 전에 사망할 경우 손해를 볼 수 있다는 점이다. 그러나 이 제품에는 Death Benefit이 포함되어 있어 최소한 원금 $1,000,000 이상을 보장받을 수 있다. 예를 들어, 연금으로 $500,000을 받은 후 사망하면 최소 $500,000 이상의 Death Benefit이 지급된다.

별 도움 안되는 롱텀 케어 베네핏 (Long-Term Care Benefit)?

Annual Enhanced Income Benefit이라는 일종의 롱텀케어 혜택이 있다. 자격 조건(롱텀 케어를 받을 상황)을 충족하면 연금 금액의 두 배를 받을 수 있다. 하지만 Account Value(Cash Value)가 0이면 혜택을 받을 수 없다. 롱텀 케어 베네핏이 필요한 80세 정도가 되면 Account Value(Cash Value)가 없어 정작 필요할 때 혜택을 볼 수 없을 수 있다. 따라서, 이 혜택에 기대하지 말고, 롱텀 케어가 필요하면 따로 준비하는 것이 좋다.

정리하면

은퇴자 또는 은퇴가 가까운 분에게 은퇴자금 리스크 관리는 매우 중요하다. 확정 수익률 7.5%는 매력적인 조건이므로, 은퇴 후 평생 소득 마련을 위해 어뉴이티 구매를 고려한다면 연금 받기 5~10년 전에 미리 구매하는 것이 합리적인 선택일 것이다.

어뉴이티(Annuity)

|