오바마케어(Affordable Care Act)란?

오바마 케어(Affordable Care Act)는 연방 정부가 저소득층에 보조금을 지급하여 저렴한 의료보험을 제공하는 것이다.

메디케어(Medicare)가 65세부터 가능하므로 저소득층의 의료 보험 비용을 지원하는 오바마케어는 조기 은퇴 자들에게도 좋은 옵션이다.

/obamacare-explained-1272f608281e4887969aa0a14b1bff1c.png)

오바마케어 보조금 자격은?

오바마케어 보조금은 소득(ACA-specific MAGI)에 따라 결정된다. 소득이 연방 빈곤선(Federal Poverty Level) 400% 이하이면 보조금을 받을 자격이 된다.

참고로, 알라스카, 하와이는 위의 금액보다 높고, 캘리포니아는 주에서 추가 보조금(supplemental premium subsidies)이 있어 연방 빈곤선 600%까지 보조금을 받을 수 있다.

내가 부담해야 할 보험료는?

소득에 높을수록 부담해야 하는 보험료도 많다.

예를 들어, 소득이 연방빈곤선 300%~400% 사이라면 소득의 9.86% 정도를 의료 보험료로 부담해야 한다.

오바마케어 보조금 액수는?

오바마케어 보조금 액수를 계산하려면 사는 지역의 기준 보험료(benchmark Silver plan)를 알아야 한다. 기준 보험료는 your state’s exchange에서 second-lowest-cost Silver plan’s premium 가격을 찾아보면 된다.

사는 지역의 기준 보험료에서 내가 부담해야 하는 금액을 빼면 보조금 액수다.

- 오바마케어 보조금 = 사는 지역의 기준 보험료 – 내가 부담해야 하는 보험료

예를 들어, 소득이 $70,000인 3인 가족의 경우는?

표1을 보면 소득이 연방 빈곤선 300%~400% 사이라 오바마케어 보조금을 받을 수 있다. 부담해야 할 금액은 표2를 보면 소득의 9.86%인 %$6,902이다.

만약 사는 지역의 3인 가족 기준 보험료가 $20,000이라면 $13,098($20,000 – $6,902)를 보조금을 받는다.

오바마케어 보조금으로 $13,098 받지만, 보험은 원하는 것으로 구입할 수 있다. 더 좋은 보험을 구매하면 추가 비용을 부담하면 되고, 덜 좋은 보험을 구매하면 보험료 부담을 줄일 수 있다.

보조금 절벽(Cliff Penalty)이란?

보조금 절벽이란 오바마케어의 건강보험 구매할 때 연방정부로부터 받는 보조금(Advanced Premium Tax Credit, APTC 택스크레딧 또는 subsidy)은 소득이 연방 빈곤 수준 400%보다 $1이라도 높으면 보조금을 받을 수 없다.

따라서, 오바마케어 보조금을 받기 위해서 소득을 연방빈곤선 400% 이하로 유지해야 한다.

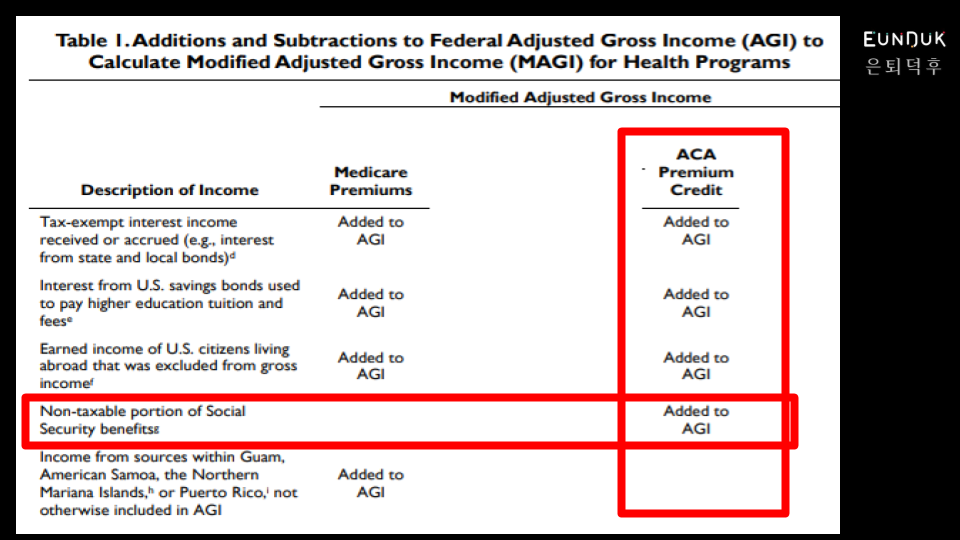

오바마케어 보조금은 소득(ACA-specific MAGI) 계산은?

오바마케어 보조금 받을 자격을 결정하는 MAGI(Modified Adjusted Gross Income)을 계산하는 방법을 살펴 보자.

우선 Total Income(IRS Form 1040d의 line 7b)은 W-2 wages 금액에 추가 소득(interest, Dividends, Capital gains(loss), business income, etc)을 더하면 된다.

- Total Income = W-2 wages + 추가 소득(interest, Dividends, Capital gains(loss), business income, etc)

다음으로 AGI(Adjusted Gross Income, IRS Form 1040의 line 8b )는 Total Income에서 공제 금액들을 빼면 된다.

- AGI = Total Income – IRA contribution – HSA contribution – 기타 공제 금액들

MAGI 계산은 AGI에 아래 금액을 더하면 된다.

MAGI 계산에 소셜연금의 Non-taxable 부분이 추가되므로 오바마케어 보조금을 받을 사람은 65세 이전에 소셜연금 신청은 신중해야 한다.

다음은 페이스북 그룹에서 퍼온 경험담입니다. https://www.facebook.com/share/p/1EAa5ARja8/

지난 주 은퇴 후 2025년 개인 의료보험에 가입했습니다.

65세 이전에 은퇴를 망설이게 하는 것 중 가장 헷갈리는 것이 저에게는 의료보험이었습니다.

제가 공무원이나 군인출신이 아니니까 옵션이 ACA(ObamaCare), Cobra, Private Insurance, 그리고 COOP 프로그램중에서 선택을 했습니다.

각자 내용들은 얼마든지 찾아 보실 수 있으니까 긴 설명은 생략하겠습니다. 은퇴덕후님께서 얼마전에 자세한 내용도 올리셨구요. 그래서 그냥 저의 경험만을 말씀드릴께요.

저는 플로리다에 살고 있으니까 다음 내용은 플로리다에 더 적용이 잘되는 내용이고 다른 주에서는 조금씩 다를 수 있겠습니다.

우선 Private Insurance와 COBRA는 월 프리미엄이 $2000 넘어가서 길게 생각하지 않았습니다.

COOP은 뭔가 좀 불안한 감도 있고 저에게는 차선으로 생각했습니다.

그래서 ACA ([healthcare.gov](http://healthcare.gov/))로 가 보니 역시 정부가 하는 것이라서 복잡하기가 이루 말할수 없었습니다.

내년에 Roth Conversion을 할지 아니면 정부보조금을 더 받을지 망설이다가 Roth Conversion을 선택하고 인컴을 100K로 잡았슴니다. 그러니까 정부보조금이 월 $1300정도 나오더군요. (주의: 법이 바뀌지않는 한 정부 보조금을 받을 수 있는 인컴 한도는 26년부터 다시 $81760대로 내려갑니다)

그런데 보험 옵션이 정신없게 많고 어떤 보험이 나의 현재 상황에 가장 알맞을지 모르겠더군요. 디덕터블도 엄청세고.

참고로 저와 아내는 건강한 편이고 일년에 정기 건강 검진만 받습니다. 약도 각각 1 가지씩만 입니다. 아이들온 모두 자신들의 직장에서 커버가 되고요.

그래도 사고나 큰 병은 언제나 있을 수 있는 일이니까 모든 상황들을 생각 해 보았습니다.

그래서 늘 하듯이 유튜브와 블로그들을 찾아보았습니다. 그 중에서 저와 생각이 비슷한 healthcare Insurance 브로커들을 찾았습니다.

참고로 보험 브로커들은 보험회사에서 비용을 지불하기 때문에 저에게는 아무련 부담이 없었습니다.

브로커의 도움으로 오바마케어를 등록했습니다. 브론즈 플랜 중에서 가장 저렴한 것으로 월 프리미엄이 $250정도입니다. 브로커가 많이 상대해 본 보험회사라고 추천을 해 주더군요. 앞으로도 문제가 있으면 브로커가 도움을 준다고 합니다. 보험회사도 저같은 개인보다는 손님을 몰아다 주는 브로커의 말을 더 잘 듣겠죠.

디덕터블이 일인당 $7500/OOP MAX는 $9200정도인데 그 부분은 사고나 큰병진단을 받게되면 한 사람당 $10000을 커버해 주는 보험을 일인당 월 $52로 들었습니다.

두가지 다 합하면 보험료가 연 $4200정도에 다른 의료비용을 합해서 $5000정도면 어느정도 예상할만한 연간 의료지출비용이 나왔습니다. 그 정도면 괜찮은 것 같습니다. 물론 리스크를 더 감당하면 비용을 줄일수는 있지만 이정도가 제가 감당하기 좋은 수준같네요.

그 밖에 해외여행을 할 때는 여행자 보험을 따로 들어야 하고요. 여태 한번도 안했는데, 앞으로는 해야 할것 같습니다. 이것도 그렇게 비싸지는 않더라고요.

그 밖에 제가 현재 가고 있는 주치의 (out of network) 에게 계속 가게 되면 self pay비용이 $150 – $200이라더군요. 알아보니 대부분의 의사들이 셀프페이 (무보험) 옵션들이 있습니다. 새로운 In-Network 의사에게 가면 Co-Pay가 한번 방문에 $50이구요.

그래서 이제는 의료보험은 일단 한시름 놓았습니다.

제가 이렇게 개인적인 정보까지 다 드리는 이유는 저도 이렇게 현실적인 정보를 찾고 싶었는데 별로 없더라고요. 여러분들에게 도움이 되었으면 좋겠습니다.