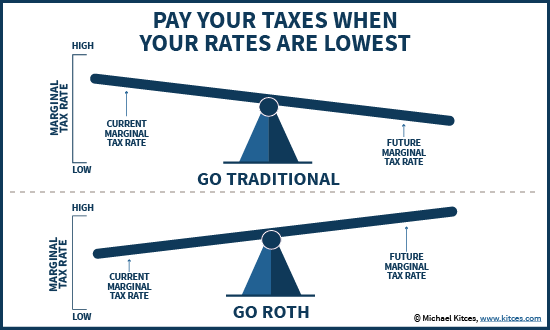

Roth와 Traditional 중에 어느 것이 유리할까?

이 질문은 Tax Free(AKA Tax Advantaged) Accounts가 유리한지, Tax Deferred Accounts가 유리한지를 묻는 것이다. 즉, 현재 소득공제(Deduction)는 없지만, 미래에 원금과 투자소득을 Tax Free 인출하는 것이 유리한지, 현재 소득공제를 받지만, 미래에 원금과 투자소득에 대해 세금을 내는 것이 유리한지를 묻는 것이다.

일반적 선택의 기준: 현재 세율 VS 은퇴 후 예상 세율 비교

일반적으로 은퇴 후 세율(Marginal Tax Rate)이 현재와 같거나 높으면 Roth IRA(Tax Free Accounts)가 유리하고, 현재보다 낮으면 Traditional IRA(Tax Deferred Accounts)가 유리하다고 한다.

여기서 중요한 점은 현재의 Marginal Tax Rate과 은퇴 후의 Effective Tax Rate을 비교해야 한다. 왜 그런지는 아래의 사례들로 설명해 보겠다.

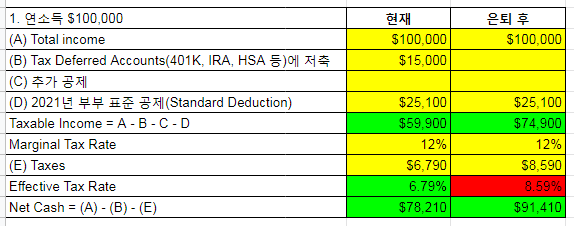

현재와 은퇴 후의 연 소득이 $100,000인 부부

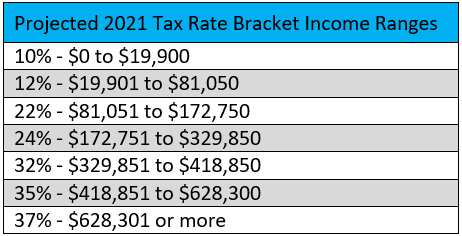

현재 연 소득 $100,000에서 15%인 $15,000을 401K에 저축하면 Taxable Income은 $59,900이고, Marginal Tax Rate은 아래 택스 브라켓을 보면 12%다. Marginal Tax Rate이 12%이므로 401K에 저축한 $15,000의 12%인 $1,800($15,000 * 0.12)을 절세한다.

은퇴 후에도 연 소득 $100,000이고, 표준 공제만 받아 Taxable Income은 $74,900이고, Marginal Tax Rate은 12%다. Taxable Income은 $74,900에 택스 브라켓을 적용해서 내야 할 세금을 계산하면

- 세금 = $19,000 * 0.1 + ($74,900 – $19,900) * 0.12 = $8,590

Tax Deferred Accounts에서 $100,000을 인출하고, $8,590의 택스를 내므로

- Effective Tax Rate = $8,590 / $100,000 = 8.59%

정리하면, 401K에 저축할 때는 Marginal Tax Rate 12%로 소득 공제 혜택을 받고, 인출할 때는 Effective Tax Rate 8.59%로 택스를 냈다. 따라서, 3.41%( 12% – 8.59%) 이득이다.

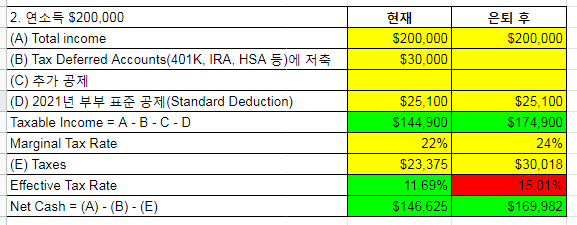

현재와 은퇴 후의 연 소득이 $200,000인 부부

현재 연 소득 $200,000에서 15%인 $30,000을 401K 등의 Tax Deferred Accounts에 저축하면 Taxable Income은 $144,900이고, Marginal Tax Rate은 22%다. Marginal Tax Rate이 22%이므로 Tax Deferred Accounts에 저축한 $30,000은 대부분인 $27,850($172,750 – $144,900)은 22%를 절세하고, 나머지 금액 $2,250($30,000 – $27,850)은 24%를 절세한다.

은퇴 후에도 연소득 $200,000이고, 표준 공제만 받아 Taxable Income은 $174,900이고, Marginal Tax Rate은 24%다. Taxable Income은 $174,900에 택스 브라켓을 적용해서 내야할 세금을 계산하면

- 세금 = $19,000 * 0.1 + ($81,050 – $19,900) * 0.12 + ($172,750 – $81,050) * 0.22 + ($174,900 – $172,750) * 0.24 = $30,018

Tax Deferred Accounts에서 $200,000을 인출하고, $30,018의 택스를 내므로

- Effective Tax Rate = $30,018 / $200,000 = 15.01%

정리하면, Tax Deferred Accounts에 저축할 때는 대략 Marginal Tax Rate 22%로 소득 공제 혜택을 받고, 인출할 때는 Effective Tax Rate 15.01%로 택스를 냈다. 따라서, 6.99%( 22% – 15.01%) 이득이다.

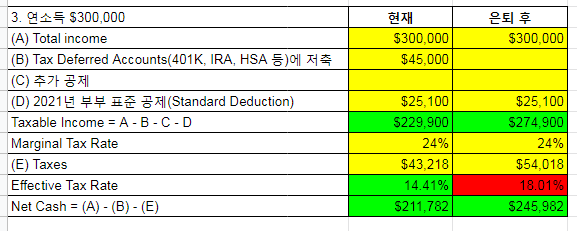

현재와 은퇴 후의 연 소득이 $300,000인 부부

현재 연 소득 $300,000에서 15%인 $45,000을 401K 등의 Tax Deferred Accounts에 저축하면 Taxable Income은 $229,900이고, Marginal Tax Rate은 24%다. Marginal Tax Rate이 24%이므로 Tax Deferred Accounts에 저축한 $45,000은 24%인 $10,800($45,000 * 0.24)을 절세한다..

은퇴 후에도 연 소득 $300,000이고, 표준 공제만 받아 Taxable Income은 $274,900이고, Marginal Tax Rate은 24%다. Taxable Income은 $274,900에 택스 브라켓을 적용해서 내야 할 세금을 계산하면

- 세금 = $19,000 * 0.1 + ($81,050 – $19,900) * 0.12 + ($172,750 – $81,050) * 0.22 + ($274,900 – $172,750) * 0.24 = $54,018

Tax Deferred Accounts에서 $300,000을 인출하고, $54,018의 택스를 내므로

- Effective Tax Rate = $54,018 / $300,000 = 18.01%

정리하면, Tax Deferred Accounts에 저축할 때는 Marginal Tax Rate 24%로 소득 공제 혜택을 받고, 인출할 때는 Effective Tax Rate 18.01%로 택스를 냈다. 따라서, 5.99%( 24% – 18.01%) 이득이다.

정리하면

위의 3가지 시나리오는 모두 Roth 보다는 Traditional에 저축하는 것이 유리하다. 하지만 추가 소득(Rental Income, Capital Gains, etc)이 있으면 결과는 달라질 수 있고, 소득이 높으면 소셜 연금의 Taxable Income 계산에 불리하고, Long Term Capital Gains을 세금 없이 인출하는 것도 불가능하다.

따라서, Roth와 Traditional 중에 어느 것이 유리한지는 각자의 재정 상황에 따라 달라질 수 있다.

다른 시나리오로 해 보고 싶으면 구글 쉬트를 복사해서 하면 된다.

Roth vs Traditional 관련 글들

구글쉬트 복사해서 잘 쓰겠슴다. 한가지 궁금한 것은 은퇴후에 소득이 지금보다 늘어나는 경우가 어떤 경우에 있을지 잘 감이 안오네요. 은퇴후에는 아주 럭셔리한 삶은 살려구 지금 졸라매는 경우일까요?

은퇴 후에는 경제적 여유가 된다면 그동안 미루어왔던 것들을 할 수도 있구요. 여유가 되면 자식과 손자손녀들 서포트(결혼, 학자금, Roth IRA 저축, 기타 등등)도 하고, 도네이션도 하구요. 풍족한 삶을 사는 거죠 ㅋㅋ

그리고, 대부분의 사람이 현재보다 더 풍족한 은퇴 후의 삶을 계획할 것 같구요^^